Wpływ czasu na wartość pieniądza. Jak to policzyć?

Z badań prowadzonych niezależnie przez różne instytucje wynika, że poziom wiedzy finansowej Polaków utrzymuje się na niskim poziomie. Tymczasem brak znajomości podstawowych pojęć i kategorii finansowych przekłada się na słaby system zarządzania budżetem domowym, niechęć do oszczędzania i inwestowania środków pieniężnych.

Z przeprowadzonego w lutym br. na zlecenie Fundacji Giełdy Papierów Wartościowych (GPW) i Warszawskiego Instytutu Bankowości (WIB) badania "Poziom wiedzy finansowej Polaków 2020" wynika, że 52 proc. ankietowanych ocenia swoją wiedzę o finansach jako małą lub bardzo małą, a tylko 12 proc. uważa ją za dobrą lub bardzo dobrą. Najsłabiej z badanych swoją wiedzę o finansach ocenili młodzi Polacy oraz mieszkańcy wsi - odpowiednio 83 proc. i 71 proc. z nich zadeklarowało, że przy podpisywaniu umów finansowych sprawdza jedynie podstawowe zapisy oraz zgodność swoich danych osobowych.

Z badania wynika także, że najwięcej problemów w tym obszarze sprawiają kwestie związane z cyberbezpieczeństwem (54 proc.), brak wiedzy dot. finansów publicznych (41 proc.), a także przedsiębiorczości (34 proc.). Jednocześnie, w stosunku do 2019 r., dane wskazują na znaczącą poprawę wiedzy z zakresu oszczędzania (spadek wskazań negatywnych z 34 proc. do 5 proc.) oraz kredytów i pożyczek (z 44 proc. do 12 proc.).

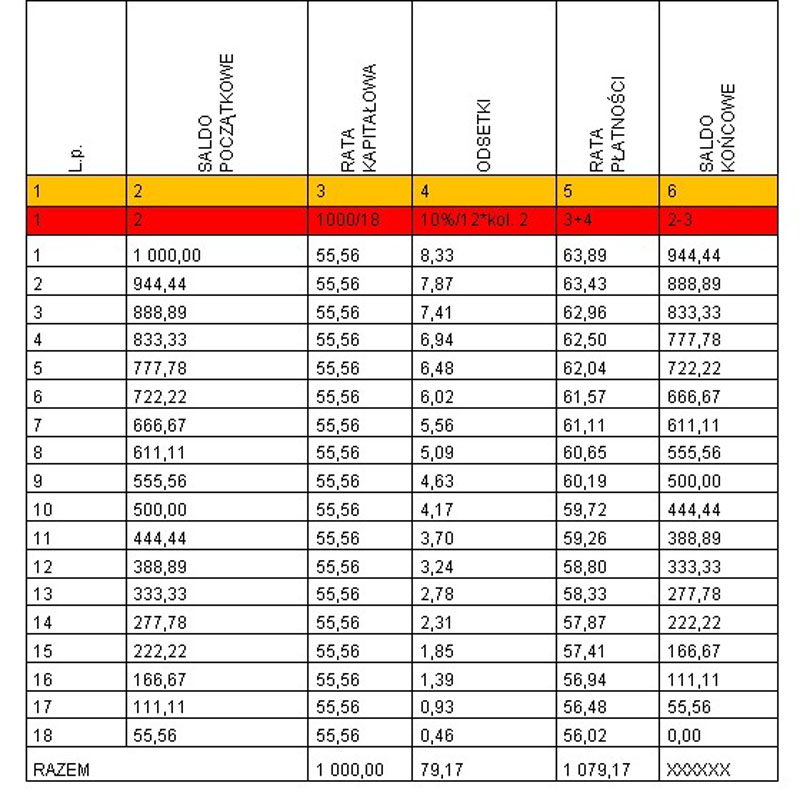

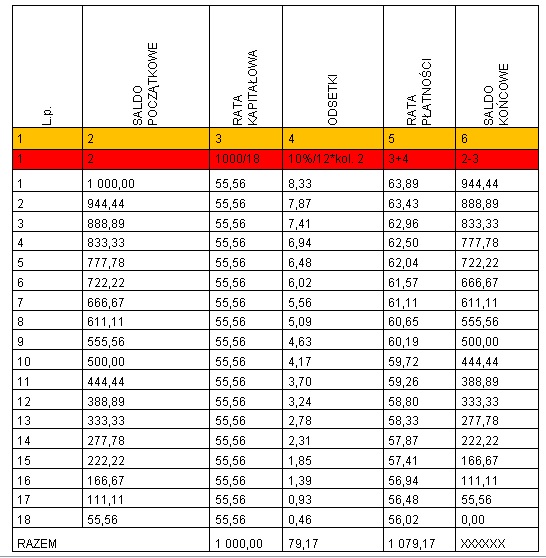

W innym badaniu z 2017 Fundacja Kronenberga zadała pytanie dotyczące spłaty zadłużenia wraz z odsetkami: „Proszę sobie wyobrazić, że zaciąga Pan/Pani kredyt na 18 miesięcy w wysokości 1 000 zł i oprocentowany na 10% w skali roku. Ile należy zwrócić?”

4% respondentów odpowiedziało, że zwróci tyle samo, ile pożyczyło, jeżeli będą to płatności terminowe; 16% ankietowanych wskazało, że 1100 zł; 24% – 1150 zł; 16% – 1200 zł; 6% stwierdziło, że nie da się tego określić w momencie zaciągania kredytu; a 24% odpowiedziało „trudno powiedzieć”.

Prawidłowa odpowiedź to 1079,17 zł. Prezentacja spłaty kredytu, przy malejących ratach, znajduje się na końcu niniejszego opracowania w tabeli 4.

Stan wiedzy i świadomości ekonomicznej Polaków systematycznie monitoruje też Departament Edukacji i Wydawnictw Narodowego Banku Polskiego. W obiektywnym teście wiedzy ekonomicznej realizowanym na reprezentatywnej próbie mieszkańców Polski w 2015 roku, przeciętny Polak odpowiedział poprawnie na 10 z 20 pytań testu. W całej badanej populacji nie było jednak osoby, która znałaby dobrą odpowiedź na wszystkie pytania.

Tymczasem brak znajomości podstawowych kategorii finansowych przekłada się na słaby system zarządzania budżetem domowym, niechęć do oszczędzania i inwestowania środków pieniężnych. Natomiast większa wiedza i świadomość ekonomiczna to przede wszystkim trafne decyzje finansowe, a w rezultacie lepszy stan konta.

W poniższym artykule wyjaśniamy podstawowe pojęcia związane z pieniędzmi, w tym m.in. wskazujemy, jak obliczyć, ile kosztuje kredyt lub jak wygląda oszczędzanie na lokacie przy danej stopie procentowej.

1. Wzrost kapitału przy rocznej kapitalizacji i przy stałej stopie procentowej [1]

Zależność między przyszłą kwotą kapitału a wartością bieżącą, przy kapitalizacji rocznej (odsetki są dopisywane do zainwestowanego kapitału powiększając go) i przy stałej stopie procentowej (i) przedstawia się w postaci równania:

gdzie:

P – zainwestowany kapitał początkowy,

n – okres inwestycji w latach (lub miesiącach),

i – oprocentowanie roczne (lub miesięczne).

Przykład: rozważana jest inwestycja w papiery wartościowe, które zapewniają stałą stopę procentową w wysokości 8,5% rocznie, przy czym odsetki są dodawane do kapitału początkowego (są kapitalizowane). Jeżeli na początku roku zostanie zainwestowany kapitał w wysokości 1800 zł, wówczas po upływie sześciu lat, wartość kapitału wyniesie:

Inwestycja o wartości początkowej kapitału 1800 zł po upływie 6 lat wyniesie 2936,63 zł.

2. Efektywna i realna stopa procentowa

Posługiwanie się nominalnymi stopami procentowymi często nie prowadzi do podjęcia optymalnej decyzji inwestycyjnej. Banki funkcjonujące w Polsce nie posługują się pojęciem efektywnej stopy procentowej, lecz tylko stopy nominalnej. Nominalne stopy procentowe nie uwzględniają skutków związanych z kapitalizacją odsetek. O wysokości faktycznie otrzymywanych odsetek decyduje tzw. efektywna stopa procentowa, którą można wyrazić wzorem:

gdzie:

ESP – efektywna stopa procentowa,

in – nominalna stopa procentowa roczna,

m – częstotliwość kapitalizacji (liczba naliczanych odsetek w okresie, np.: 12 razy przy naliczaniu miesięcznym, 4 razy przy naliczaniu kwartalnym i 1 raz przy naliczaniu rocznym. Zastosowanie w przykładzie poniżej).

Dzięki temu wzorowi obliczyć można, który bank oferuje najkorzystniejsze warunki inwestorowi zamierzającemu zainwestować swój kapitał na 12 miesięcy. Ofertę banków: A, B i C przedstawia Tabela 1.

Tabela 1. Oferta banków A, B, C

Wykorzystując wzór na efektywna stopę procentową, otrzymujemy (w liczniku każdego ułamku jest zapisana stopa procentowa w postaci ułamku dziesiętnego, tzn. zamieniany jest zapis 12% na zapis dziesiętny, który wynosi 0,12):

Otrzymane wyniki wskazują, że najkorzystniejszą ofertę dla inwestora, w postaci najwyższego efektywnego oprocentowania, przedstawił bank A, ponieważ dla tej samej stopy procentowej kapitalizacja odsetek następowała 12 razy (miesięcznie). Mniej korzystną ofertę przedstawił bank B, gdyż odsetki były kapitalizowane 4 razy w roku (kwartalnie). Najmniej korzystna oferta pochodziła z banku C, ponieważ odsetki były kapitalizowane tylko jeden raz, na koniec roku. Innymi słowy inwestor deponując środki pieniężne w wysokości 1 000 zł otrzyma po roku następujące kwoty: z banku A 126,8 zł (1 000 x 12,68%), z banku B 125,5 zł (1 000 x 12,55%) oraz z banku C 120 zł (1 000 x 12%).

Każdy inwestor, dokonując analizy opłacalności danego projektu inwestycyjnego, powinien uwzględnić również wpływ inflacji. W tym celu inwestorzy posługują się realną stopą procentową. Realna stopa procentowa, to stopa nominalna oprocentowania dla danego okresu, skorygowana o wskaźnik inflacji w tym okresie, zgodnie z podanym wzorem:

gdzie:

ir – realna stopa procentowa,

in – nominalna stopa procentowa (wysokość oprocentowania podawana przez bank),

inf – stopa inflacji.

Czasami, przy obliczaniu realnej stopy procentowej stosuje się formułę uproszczoną, w której realną stopę procentową wyraża się wzorem:

Wykorzystując powyższe wzory można obliczyć poziom realnej stopy procentowej, przy założeniu, że nominalna stopa procentowa (in) wynosi 6%, natomiast stopa inflacji (iinf) kształtuje się na poziomie 3%.

Realna stopa procentowa w podanym przykładzie wynosi:

Korzystając z uproszczonej formuły, realna stopa procentowa w podanym powyżej wynosi:

= 0,06 – 0,03 = 0,03 = 3,00%

3. Wartości bieżące (dyskontowanie przyszłych wartości)

Inny sposób rozważania wartości pieniądza w czasie polega na odwróceniu dotychczasowych obliczeń. Oznacza to, iż rozpatrujemy przypadek, kiedy inwestora interesuje aktualna (bieżąca) wartość uzyskiwanych w przyszłości strumieni pieniężnych, które powstały w wyniku dzisiejszych inwestycji. Proces sprowadzania wartości strumieni pieniężnych możliwych do uzyskania w przyszłości do wartości aktualnej nazywany jest dyskontowaniem. Dyskontowanie przyszłych strumieni pieniężnych do wartości aktualnej (bieżącej) ma na celu uzyskanie porównywalnych wartości strumieni pieniężnych, których wartość zmienia się z czasem.

Wartość bieżącą przyszłego przepływu pieniężnego można wyrazić za pomocą następującego ogólnego wzoru:

gdzie:

P – wartość bieżąca,

F – wartość przyszła,

it – stopa dyskontowa dla okresu t (okres może oznaczać miesiąc, kwartał, półrocze, rok, etc.).

Przykład: Firma handlowa zaproponowała inwestorowi zapłatę za dostarczony do sieci sklepowej towar o wartości 20 000 zł, przy założeniu odroczenia terminu płatności o 5 miesięcy. Inwestor zastanawia się, jaka jest obecna wartość tej zapłaty, która ma nastąpić po upływie 5 miesięcy i czy warto zgodzić się na ten wymuszony kredyt handlowy (kupiecki). Inwestor, analizując rynek, w oparciu o kształtowanie się wysokości stóp procentowych w przeszłości oraz przewidywania analityków rynkowych spodziewa się w ciągu kolejnych pięciu miesięcy następujących stóp dyskontowych[ ].

1 miesiąc – 0,67%

2 miesiąc – 0,70%

3 miesiąc – 0,72%

4 miesiąc – 0,74%

5 miesiąc – 0,75%

Korzystając z podanego wzoru, inwestor oblicza wartość bieżącą przyszłej zapłaty.

Z powyższych obliczeń wynika, że zapłata za dostarczony towar w wysokości 20 000 zł po upływie 5 miesięcy jest warta obecnie dla inwestora 19 299,13 zł.

Przy założeniu, że stopa dyskonta jest stała, wzór na wartości bieżące jest nieskomplikowany i wygląda następująco:

Zakładając, że za sześć lat otrzymamy 1 800 zł, to możemy określić wartość bieżącą tego kapitału, przy 8% stopie dyskontowej, korzystając z następującego wzoru:

Innymi słowy, inwestor za korzyści uzyskane za sześć lat, wynoszące 1800 zł, przy stopie dyskontowej 8% jest w stanie zapłacić dzisiaj maksymalnie 1134,3 zł. Dzieje się tak, gdyż inwestor, inwestując dzisiaj kwotę 1134,3 zł na sześć lat, przy stopie procentowej w wysokości 8% oraz kapitalizacji rocznej, otrzymałby dokładnie 1800 zł za sześć lat.

4. Wpływ sposobu spłaty kredytu na wielkość płaconych odsetek (raty stałe, malejące, nadpłacanie kredytu)

Na realną wielkość płaconych przez kredytobiorcę odsetek ma wpływ nie tylko nominalna stopa procentowa kredytu, ale również sposób jego spłaty, to znaczy w postaci malejących rat lub w równych ratach.

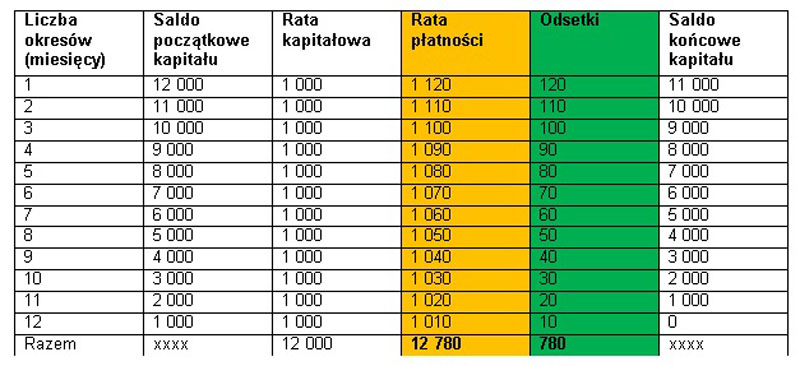

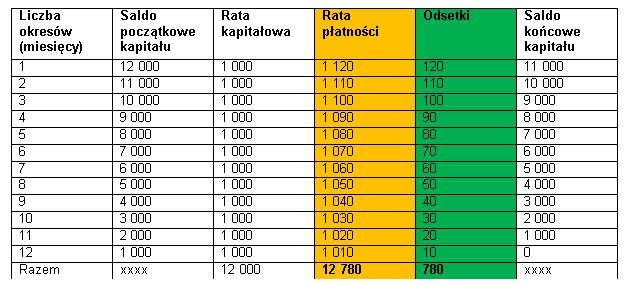

Wariant A zakłada spłatę kredytu w równych ratach kapitałowych i jednocześnie malejących ratach kredytu dla kredytobiorcy. W wariancie B przyjęto, że kredyt będzie spłacany w równych ratach płatności (obejmujących kapitał i odsetki).

W wariantach A i B przyjęto jednakowe założenia – wysokość kredytu 12 000 zł, okres spłaty - 12 miesięcy, nominalne oprocentowanie 12% rocznie (1% miesięcznie).

Tabela 2. Wariant A. Plan spłaty kredytu w równych ratach kapitałowych i malejących ratach płatności dla kredytobiorcy

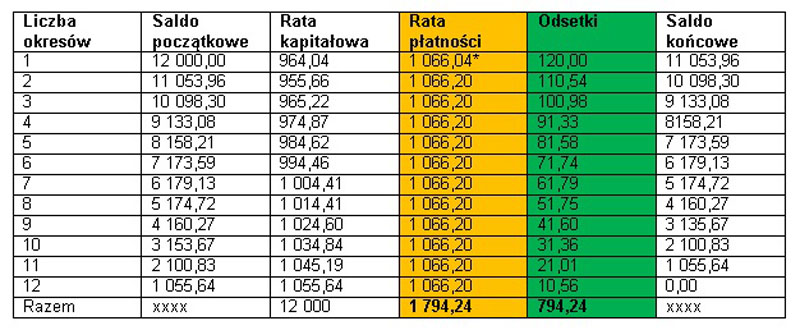

Wariant B. Spłata kredytu w równych ratach płatności

W celu wyliczenia równej raty płatności (obejmującej kapitał i odsetki) należy obliczyć tzw. współczynnik wartości zaktualizowanej. Jeżeli oznaczymy go symbolem X- wówczas wzór na współczynnik wartości zaktualizowanej przedstawia się następująco:

gdzie:

i – wysokość stopy procentowej w okresie odsetkowym (wysokość oprocentowania w okresie odsetkowym = 1%, co wynika z przeliczenia 12%/12 miesięcy według treści powyższego przykładu)

n – liczba okresów odsetkowych.

Jeżeli przez R – oznaczymy równą ratę płynności obejmująca kapitał i odsetki, zaś K – kwotę kredytu, wówczas wzór na równą ratę płynności przedstawia się następująco:

Wracając do przykładu, obliczamy:

W ten sposób wyliczona została równa rata płatności dla kredytobiorcy (vide tab.)

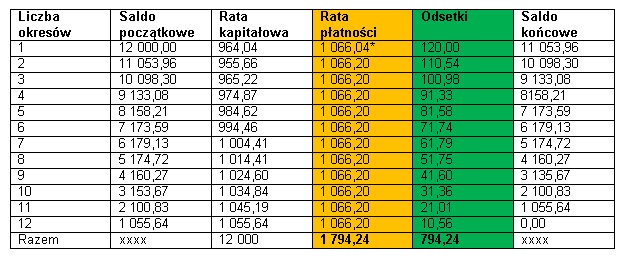

Tabela 3. Wariant B. Plan spłaty kredytu w równych ratach płatności

*Pierwsza rata płatności jest zmniejszona z powodu zaokrągleń.

Jak wynika z powyższych przykładów, niższą kwotę odsetek (780 zł) kredytobiorca zapłaci w przypadku spłaty kredytu w równych ratach kapitałowych, przy jednoczesnych malejących miesięcznych ratach spłaty kredytu, które oferuje wariant A. W przypadku spłaty kredytu w równych ratach płatności obejmujących ratę kapitałową i odsetki – wariant B – suma odsetek płaconych w trakcie spłaty kredytu zwiększa się do kwoty 794,24 zł. Wynika to z faktu, że bank otrzyma wcześniej całą kwotę udzielonego kredytu (kapitału) od kredytobiorcy w wariancie A i przez to koszt kapitału jest niższy niż w wariancie B, gdzie kredytobiorca za dłuższe korzystanie z kapitału musi zapłacić wyższe odsetki w kwocie 794,24 zł.

Wracając do odpowiedzi z raportu Fundacji Kronenberga, przytoczonej na początku artykułu, to brzmi ona: należy zwrócić 1079,17 zł, z czego 1000 zł stanowi zwrot kapitału, a 79,17 zł to odsetki z tytułu pożyczonego kapitału. Nominalna stopa procentowa wynosiła 10% rocznie (zawarta w treści pytania). Natomiast w związku ze spłatą kredytu w równych ratach kapitałowych efektywna stopa procentowa wyniosła 7,917% rocznie.

Tabela 4. Plan spłaty kredytu w wysokości 1000 zł, na 18 miesięcy, przy 10% stopie rocznej (nominalnej).

[1] Niniejsza praca została opracowana na podstawie książki: J. Ostaszewski, T. Cicirko, K. Kreczmańska-Gigol, P. Russel, „Finanse spółki akcyjnej”, Wyd. 3 rozszerzone, Difin, Warszawa 2009.

[2] Wysokość stóp dyskontowych dla danego instrumentu (rodzaju inwestycji) można znaleźć w opracowaniach instytucji finansowych, inwestorów instytucjonalnych czy firm doradczych, jak np. PwC (PricewaterhouseCoopers).

Źródło informacji: Serwis Samorządowy PAP

Załączniki

-

Prasowa Akademia Pieniądza - logo

-

Tabela 1. Oferta banków A, B, C

-

Tabela 2. Wariant A. Plan spłaty kredytu w równych ratach kapitałowych i malejących ratach płatności dla kredytobiorcy

-

Tabela 3. Wariant B. Plan spłaty kredytu w równych ratach płatności

-

Tabela 4. Plan spłaty kredytu w wysokości 1000 zł, na 18 miesięcy, przy 10% stopie rocznej (nominalnej)