W PPK można zaoszczędzić trzy razy więcej niż w banku

Pracownicze Plany Kapitałowe to prosty i efektywny sposób na systematyczne gromadzenie oszczędności. To nie jest pomysł nowy, ale bazujący na rozwiązaniach i doświadczeniach innych krajów, które z sukcesem wprowadziły współfinansowane przez pracodawców programy oszczędzania na cele emerytalne.

Odkładając w PPK do czasu ukończenia 60. roku życia można zgromadzić pokaźny kapitał, który może być nawet trzykrotnie wyższy niż trwające tyle samo czasu oszczędzanie w banku. Dzięki udziałowi pracodawcy i państwa zbiera się na rachunku PPK pracownika pokaźna kwota, która wraz ze świadczeniem z Funduszu Ubezpieczeń Społecznych zapewni mu godne życie na emeryturze.

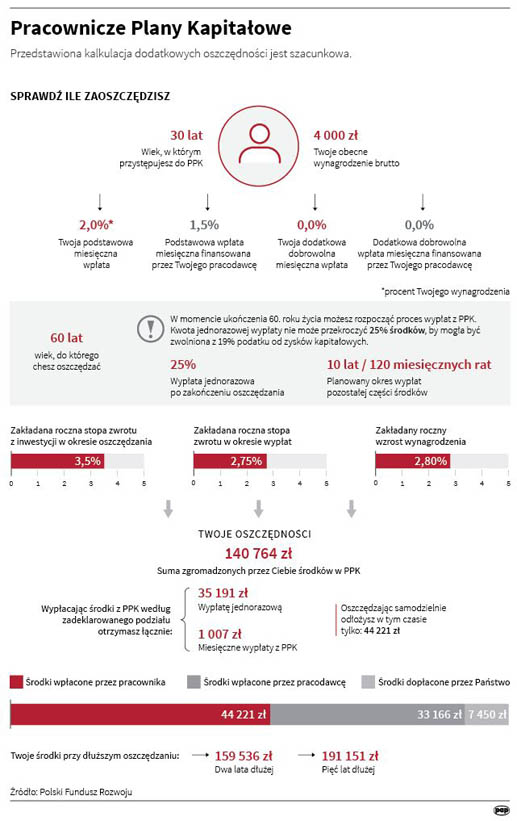

Korzyści jakie pracownicy odniosą, jeśli zdecydują się na udział w Pracowniczych Planach Kapitałowych najlepiej prześledzić na przykładzie. Zakładając, że zatrudniony rozpoczął oszczędzanie w wieku 30 lat, osiąga miesięczne wynagrodzenie w wysokości 4000 zł i co miesiąc odkłada 80 zł (2 proc. wynagrodzenia) to na bankowym koncie systematycznego oszczędzania z kapitalizacją 2,5 proc. do 60 roku życia odłoży - 42919 zł. Jeśli przeznaczy tę sama kwotę 80 zł miesięcznie na PPK - to jego oszczędności po ukończeniu 60 lat wyniosą 140764 zł, czyli ponad trzykrotnie więcej.

Jest to możliwe dzięki wpłatom pracodawcy i dopłatom państwa, ale też niskim kosztom za zarządzanie PPK, które maksymalnie mogą wynieść 0,6% aktywów netto. To ma być zatem wyjątkowo tanie oszczędzanie.

Pracownik mający 50 lat może pomyśleć, że w jego wieku nie ma już sensu oszczędzać w PPK. Nic bardziej mylnego. Jeśli wynagrodzenie takiego uczestnika wynosi 4000 zł to przez 10 lat może on zaoszczędzić 25881 zł. Składki pracownika - to w sumie 10904 zł i tyle można by było zgromadzić przy samodzielnym oszczędzaniu, 8178 zł pochodzi od pracodawcy i 2650 zł od państwa. Liczby w tym wypadku mówią same za siebie.

Również osoby o niższych przychodach, nieco powyżej płacy minimalnej, zarabiające np. ok 3 tysiące zł mogą sporo zyskać na PPK, a wręcz najwięcej wśród wszystkich oszczędzających. Wynika to z planowanej w 2020 r. podwyżki najniższego wynagrodzenia do 2600 zł. Zgodnie z zasadami PPK osoby, które zarabiają nie więcej niż 120 proc. płacy minimalnej (nie więcej niż 3120 brutto) mogą wpłacać na swoje konto w PPK tylko 0,5 proc. wynagrodzenia, co przy wynagrodzeniu 3120 zł wynosi 15 zł 60 gr co miesiąc. Pracodawca dopłaci im do tego nie mniej niż 46,8 zł, a państwo 20 zł. W sumie więc przy wpłacie nieco ponad 15 zł, na swoje konto w PPK dostaną od pracodawcy i państwa blisko 70 zł, czyli przeszło cztery razy więcej.

PPK jako program długoterminowego oszczędzania nie determinuje, w jakich ratach należy wypłacać pieniądze. Przewiduje natomiast trzy scenariusze wypłat

1. Oszczędzanie do 60 roku życia

Po 60 urodzinach pracownik wypłaca 25 proc. zgromadzonych środków a pozostałe wypłaca w 120 miesięcznych ratach przez kolejnych 10 lat.

Wówczas jego oszczędności są zwolnione z podatku od zysków kapitałowych.

Wypłata w mniejszej liczbie rat – w tym wypłata całej kwoty jednorazowo (czyli w 1 racie) – będzie się wiązać z koniecznością zapłaty 19% podatku od zysków kapitałowych.

2. Wcześniejsza wypłata środków z PPK w przypadku choroby lub na wkład własny w sytuacji zaciągnięcia kredytu hipotecznego

Pracownik może wypłacić bezzwrotnie do 25 proc. oszczędności z przeznaczeniem na leczenie siebie, współmałżonka lub dziecka.

Ma też prawo do wypłaty nawet całości środków na pokrycie wkładu własnego w sytuacji zaciągnięcia kredytu na zakup mieszkania lub domu, z obowiązkiem zwrotu w ciągu 15 lat.

Oba te rodzaje wypłat są nieopodatkowane.

3. Wypłata z PPK przed 60 rokiem życia

Uczestnik PPK ma możliwość wypłaty środków zgromadzonych w PPK, w dowolnie wybranym momencie. Jednak trzeba się wówczas liczyć z następującymi potraceniami:

- 30% wpłat pracodawcy trafi do ZUS na poczet składki emerytalnej uczestnika PPK;

- utratą całości dopłat państwa;

- obowiązkiem zapłaty podatku od zysków kapitałowych.

Źródło informacji: Centrum Prasowe PAP