Planujesz kredyt hipoteczny? Zobacz, co musisz wiedzieć

Kredyt hipoteczny to zobowiązanie na kilkadziesiąt lat, dlatego kluczowe jest jedno - wybór odpowiedniej oferty. Nawet niewielkie różnice w oprocentowaniu czy warunkach banku mogą przełożyć się na dziesiątki tysięcy złotych w całym okresie spłaty. Dlatego zanim złożysz wniosek, sprawdź, jak działa kredyt hipoteczny, jakie są wymagania banków i na co zwrócić uwagę przy porównywaniu ofert. Dzięki temu podejmiesz decyzję, która będzie korzystna nie tylko na początku, ale także w dłuższej perspektywie.

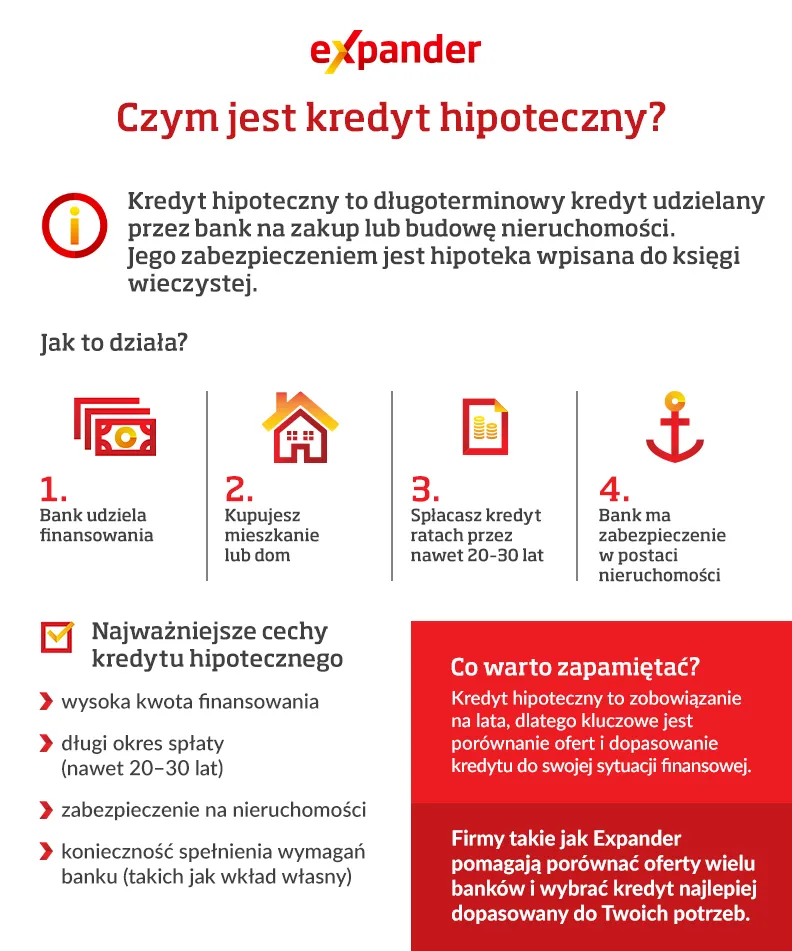

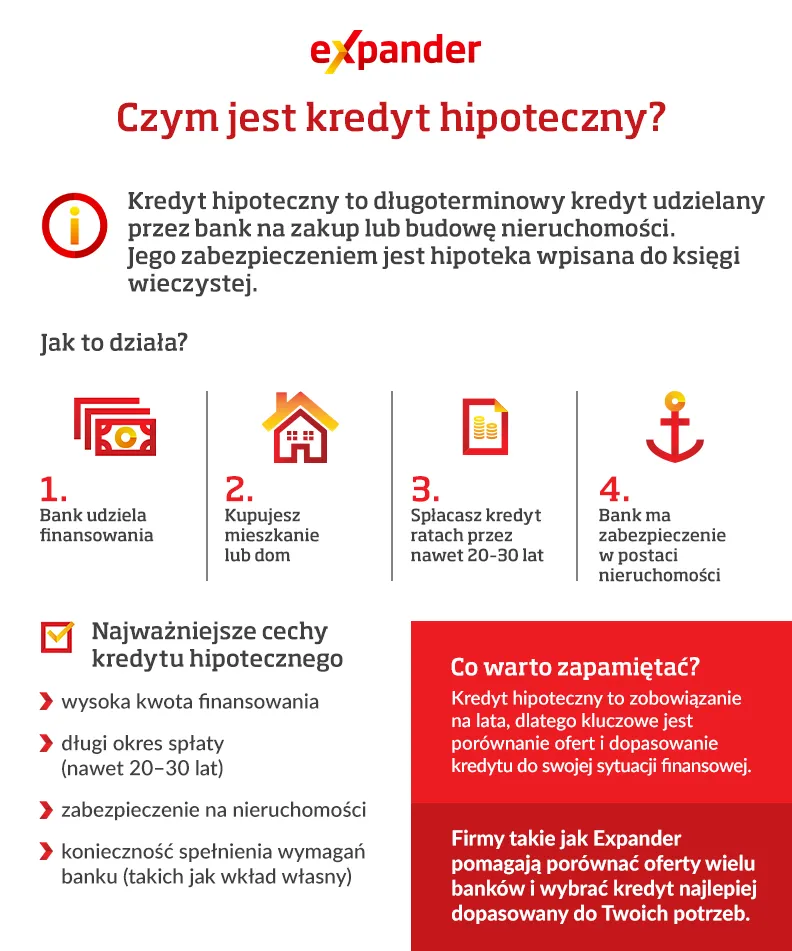

Czym jest kredyt hipoteczny?

Kredyt hipoteczny to długoterminowy kredyt udzielany przez bank na zakup, budowę lub remont nieruchomości. Jego zabezpieczeniem jest hipoteka wpisana do księgi wieczystej, co oznacza, że bank ma prawo do nieruchomości do momentu spłaty zobowiązania.

W praktyce jest to najczęściej wybierana forma finansowania zakupu mieszkania lub domu, ponieważ pozwala rozłożyć koszt na wiele lat. Jednocześnie wiąże się z dodatkowymi wymaganiami, takimi jak odpowiednia zdolność kredytowa czy wkład własny.

Kredyt hipoteczny różni się od innych zobowiązań przede wszystkim kwotą, okresem spłaty oraz poziomem formalności. Decyzja banku zależy od wielu czynników, dlatego oferty mogą się znacząco różnić w zależności od Twojej sytuacji finansowej.

Na rynku działają firmy, które pomagają porównać dostępne opcje i dopasować kredyt do konkretnych potrzeb. Jedną z nich jest Expander - https://expander.pl/ - marka obecna w Polsce od ponad 20 lat, która wspiera klientów w wyborze kredytów hipotecznych i analizie ofert wielu banków. Dzięki temu możesz szybciej zrozumieć warunki kredytu i wybrać rozwiązanie najlepiej dopasowane do Twojej sytuacji.

Na co można przeznaczyć kredyt hipoteczny?

Kredyt hipoteczny możesz przeznaczyć na różne cele związane z nieruchomością. Najczęściej jest to zakup mieszkania lub domu, ale zakres możliwości jest znacznie szerszy.

Kredyt hipoteczny obejmuje m.in.:

• zakup mieszkania lub domu - zarówno z rynku pierwotnego, jak i wtórnego,

• budowę domu - finansowanie realizowane etapami, zgodnie z postępem prac,

• zakup działki budowlanej - często jako pierwszy krok do budowy,

• wykończenie lub remont nieruchomości - zarówno drobne prace, jak i większe inwestycje.

Kredyt hipoteczny możesz dopasować do konkretnego celu - nie tylko zakupu gotowej nieruchomości, ale także jej budowy czy modernizacji.

Warto jednak pamiętać, że szczegóły oferty oraz zakres finansowania mogą się różnić w zależności od banku. Dlatego przed podjęciem decyzji dobrze jest porównać dostępne opcje i sprawdzić, które rozwiązanie najlepiej odpowiada Twoim potrzebom.

Jakie warunki trzeba spełnić, aby wziąć kredyt hipoteczny?

Aby wnioskować o kredyt hipoteczny, musisz spełnić kilka podstawowych wymagań, które bank bierze pod uwagę przy ocenie Twojej sytuacji finansowej. To od nich zależy, czy otrzymasz pozytywną decyzję i na jakich warunkach podpiszesz umowę kredytu.

Najważniejsze warunki to:

• zdolność kredytowa - bank analizuje Twoje dochody, wydatki i obecne zobowiązania, aby ocenić, czy będziesz w stanie regularnie spłacać kredyt,

• wkład własny - najczęściej wynosi minimum 10-20% wartości nieruchomości i wpływa na warunki kredytu oraz jego dostępność,

• stabilne źródło dochodu - umowa o pracę lub inne regularne dochody zwiększają szanse na uzyskanie kredytu,

• pozytywna historia kredytowa - brak zaległości w spłatach i dobra ocena w bazach kredytowych działa na Twoją korzyść,

• zabezpieczenie kredytu - bank ustanawia hipotekę na nieruchomości, co stanowi podstawowe zabezpieczenie zobowiązania,

• dodatkowe wymagania banku - w niektórych przypadkach bank może oczekiwać wykupienia produktów dodatkowych, takich jak ubezpieczenie na życie lub ubezpieczenie nieruchomości.

Ubiegając się o kredyt hipoteczny, musisz również przygotować odpowiednią dokumentację, która potwierdzi Twoje dochody oraz cel finansowania. Każdy bank może mieć nieco inne wymagania, dlatego proces może wyglądać inaczej w zależności od wybranej oferty.

Na co zwrócić uwagę przy wyborze kredytu hipotecznego?

Wybierając kredyt hipoteczny, nie kieruj się wyłącznie wysokością miesięcznej raty. Kluczowe znaczenie ma całkowity koszt kredytu hipotecznego oraz warunki, które będą obowiązywać przez wiele lat.

Zwróć uwagę przede wszystkim na:

• oprocentowanie kredytu hipotecznego - wpływa bezpośrednio na wysokość raty kredytu i całkowity koszt zobowiązania; nawet niewielka różnica może oznaczać duże zmiany w kosztach,

• rata kredytu - powinna być dopasowana do Twojego budżetu; zbyt wysoka rata zwiększa ryzyko problemów ze spłatą,

• całkowita kwota kredytu - czyli kwota, którą pożyczasz od banku; im wyższa, tym większy koszt odsetek w czasie,

• całkowita kwota do zapłaty - pokazuje, ile oddasz bankowi łącznie; to jeden z najważniejszych wskaźników przy porównywaniu ofert,

• całkowity koszt kredytu hipotecznego - obejmuje odsetki, prowizje i inne opłaty; pozwala realnie ocenić, ile kosztuje kredyt,

• rodzaj oprocentowania - stałe daje większą przewidywalność, a zmienne może się zmieniać wraz z rynkiem, co wpływa na wysokość raty.

Najtańszy kredyt hipoteczny to nie ten z najniższą ratą na początku, ale ten, który ma najniższą całkowitą kwotę do zapłaty i jest dopasowany do Twojej sytuacji finansowej.

Dlatego przed podjęciem decyzji warto porównać kilka ofert i dokładnie przeanalizować wszystkie parametry, a nie tylko jeden element kredytu. W tym procesie pomocne może być wsparcie eksperta kredytowego - np. w firmie takiej jak Expander, która od ponad 20 lat działa na rynku pośrednictwa finansowego i pomaga klientom porównywać oferty wielu banków w jednym miejscu. Dzięki nowoczesnemu podejściu i doświadczeniu możesz szybciej znaleźć kredyt najlepiej dopasowany do swoich potrzeb.

Ile kosztuje kredyt hipoteczny?

Koszt kredytu hipotecznego zależy przede wszystkim od oprocentowania Twojego kredytu, okresu spłaty oraz dodatkowych opłat narzuconych przez bank. W praktyce oznacza to, że całkowita kwota do zapłaty może być nawet o kilkadziesiąt procent wyższa niż pożyczona kwota.

Na całkowity koszt wpływają przede wszystkim:

• oprocentowanie Twojego kredytu - decyduje o wysokości rat i sumie odsetek, które zapłacisz przez cały okres spłaty,

• rzeczywista roczna stopa oprocentowania (RRSO) - uwzględnia nie tylko odsetki, ale także większość dodatkowych kosztów i pozwala realnie porównać oferty,

• prowizja za udzielenie kredytu - jednorazowa opłata, która może wynosić od 0% do kilku procent wartości kredytu,

• dodatkowe koszty - np. ubezpieczenia, produkty bankowe czy opłaty okołokredytowe.

Dla zobrazowania, przy kredycie na 400 tys. zł całkowity koszt może wynosić nawet 300-400 tys. zł, w zależności od warunków. To oznacza, że oddajesz bankowi znacznie więcej, niż pożyczasz.

Czy warto korzystać z kalkulatorów kredytu hipotecznego?

Tak, ponieważ kalkulatory kredytu hipotecznego pozwalają szybko sprawdzić, jak różne parametry wpływają na koszt zobowiązania. Dzięki nim możesz wstępnie oszacować wysokość raty, całkowitą kwotę do zapłaty oraz porównać różne scenariusze jeszcze przed złożeniem wniosku.

To szczególnie przydatne na początku procesu, gdy chcesz sprawdzić, na jaki kredyt możesz sobie pozwolić i jak zmieni się rata w zależności od kwoty, okresu spłaty czy oprocentowania.

W praktyce kalkulator pomaga uniknąć sytuacji, w której wybierasz ofertę niedopasowaną do Twojego budżetu. Daje Ci większą kontrolę nad decyzją i pozwala lepiej przygotować się do rozmowy z bankiem.

Możesz skorzystać m.in. z kalkulatorów kredytowych - https://expander.pl/kalkulatory/ - przygotowanych przez Expander. Narzędzia te pozwalają szybko porównać różne warianty kredytu i lepiej zrozumieć, jak poszczególne parametry wpływają na jego koszt.

Jak zwiększyć szanse na uzyskanie kredytu?

Szanse na uzyskanie kredytu hipotecznego zależą przede wszystkim od Twojej sytuacji finansowej oraz tego, jak przygotujesz się do złożenia wniosku. Nawet niewielkie zmiany mogą wpłynąć na decyzję banku i warunki kredytu.

Aby zwiększyć swoje szanse:

• zadbaj o zdolność kredytową - ogranicz inne zobowiązania i nie zaciągaj nowych kredytów przed złożeniem wniosku,

• pokaż stabilne dochody - regularne wpływy i ciągłość zatrudnienia zwiększają wiarygodność w oczach banku,

• zbuduj pozytywną historię kredytową - terminowa spłata wcześniejszych zobowiązań działa na Twoją korzyść,

• zwiększ wkład własny - wyższy wkład oznacza niższe ryzyko dla banku i często lepsze warunki kredytu,

• przygotuj kompletną dokumentację - brakujące lub niepełne dokumenty mogą wydłużyć proces lub obniżyć szanse na pozytywną decyzję,

• dopasuj wniosek do banku - każdy bank ma inne wymagania, dlatego wybór odpowiedniej instytucji ma duże znaczenie.

Dobrze przygotowany wniosek i świadome podejście do całego procesu mogą znacząco zwiększyć szanse na uzyskanie kredytu oraz poprawić jego warunki.

Jak złożyć wniosek o kredyt hipoteczny?

Aby otrzymać kredyt hipoteczny, musisz przejść przez kilka etapów - od przygotowania dokumentów po podpisanie umowy o kredyt hipoteczny. Dobrze przygotowany proces zwiększa szanse na pozytywną decyzję i skraca czas oczekiwania.

Jeśli chcesz zaciągnąć kredyt hipoteczny, cały proces wygląda zazwyczaj tak:

- Analiza sytuacji finansowej

Warto na początku sprawdzić swoje dochody, zobowiązania i zdolność kredytową, aby ocenić, czy możesz otrzymać kredyt hipoteczny. - Wybór oferty i banku

Na tym etapie porównujesz dostępne propozycje i wybierasz rozwiązanie dopasowane do Twojej sytuacji. - Złożenie kompletnego wniosku o kredyt hipoteczny

Składasz wniosek wraz z wymaganymi dokumentami, które potwierdzają dochody, zatrudnienie oraz cel kredytu. - Analiza wniosku przez bank

Bank ocenia Twoją wiarygodność finansową oraz nieruchomość, która będzie zabezpieczeniem kredytu. - Decyzja kredytowa i podpisanie umowy

Po pozytywnej decyzji podpisujesz umowę o kredyt hipoteczny, w której określone są wszystkie warunki zobowiązania. - Wypłata kredytu

Po spełnieniu warunków umowy następuje wypłata kredytu - jednorazowo lub w transzach, np. przy budowie domu.

Kluczowe znaczenie ma poprawne przygotowanie dokumentów i wybór odpowiedniej oferty. Dzięki temu cały proces przebiega sprawniej, a Ty szybciej możesz sfinalizować zakup nieruchomości.

Często zadawane pytania

Jaka jest maksymalna kwota kredytu hipotecznego?

Maksymalna kwota kredytu hipotecznego zależy przede wszystkim od Twojej zdolności kredytowej oraz wartości nieruchomości. W praktyce bank może sfinansować zazwyczaj do 80-90% wartości nieruchomości, a resztę stanowi wkład własny. Nie ma jednej, uniwersalnej kwoty maksymalnej. Dla jednej osoby będzie to 300 tys. zł, a dla innej nawet ponad 1 mln zł - wszystko zależy od dochodów, zobowiązań, wieku oraz okresu spłaty.

Jak sprawdzić zdolność kredytową?

Zdolność możesz sprawdzić online za pomocą kalkulatora zdolności kredytowej, który szybko oszacuje możliwą kwotę kredytu i wysokość raty. Wystarczy podać podstawowe dane o dochodach i zobowiązaniach. Pamiętaj jednak, że to wynik orientacyjny, ponieważ każdy bank ocenia zdolność inaczej. Dokładniejszą analizę uzyskasz dzięki wsparciu eksperta kredytowego.

Czy wcześniejsza spłata kredytu hipotecznego jest możliwa?

Tak, wcześniejsza spłata kredytu hipotecznego jest możliwa i pozwala obniżyć całkowity koszt zobowiązania. Możesz spłacić część kredytu lub całość przed terminem. W pierwszych latach bank może jednak naliczyć prowizję za wcześniejszą spłatę - zależy to od zapisów w umowie. Po określonym czasie spłata zazwyczaj jest już bez dodatkowych opłat. Warto sprawdzić warunki jeszcze przed podpisaniem umowy kredytowej.

Jak znaleźć najtańszy kredyt hipoteczny?

Aby znaleźć najtańszy kredyt hipoteczny, porównaj oferty kilku banków i sprawdź nie tylko ratę, ale przede wszystkim całkowity koszt kredytu oraz RRSO. Zwróć uwagę na oprocentowanie, prowizję i dodatkowe warunki. Pomocne są kalkulatory oraz porównywarki ofert. W praktyce trudno zrobić to samodzielnie, dlatego warto skorzystać ze wsparcia eksperta kredytowego.

Ile wynosi wkład własny przy kredycie hipotecznym?

Wkład własny przy kredycie hipotecznym wynosi najczęściej minimum 10-20% wartości nieruchomości. W praktyce większość banków preferuje poziom 20%, ponieważ oznacza to niższe ryzyko i lepsze warunki kredytu. Przy niższym wkładzie bank może wymagać dodatkowego zabezpieczenia, np. ubezpieczenia. Im wyższy wkład własny, tym większa szansa na korzystniejszą ofertę.

Oprocentowanie stałe czy zmienne, które wybrać?

Oprocentowanie stałe daje przewidywalną ratę przez określony czas, dlatego sprawdza się, jeśli zależy Ci na stabilności i kontroli budżetu. Oprocentowanie zmienne może być niższe na początku, ale rata może się zmieniać wraz z sytuacją rynkową. Wybór zależy od Twojej sytuacji finansowej i podejścia do ryzyka.

Więcej na: https://expander.pl/